欢迎光临~爱游戏app官网在线登录入口

语言选择:

∷

∷

∷

∷

∷

时间: 2024-06-24 14:12:41 | 作者: 家居及玩具

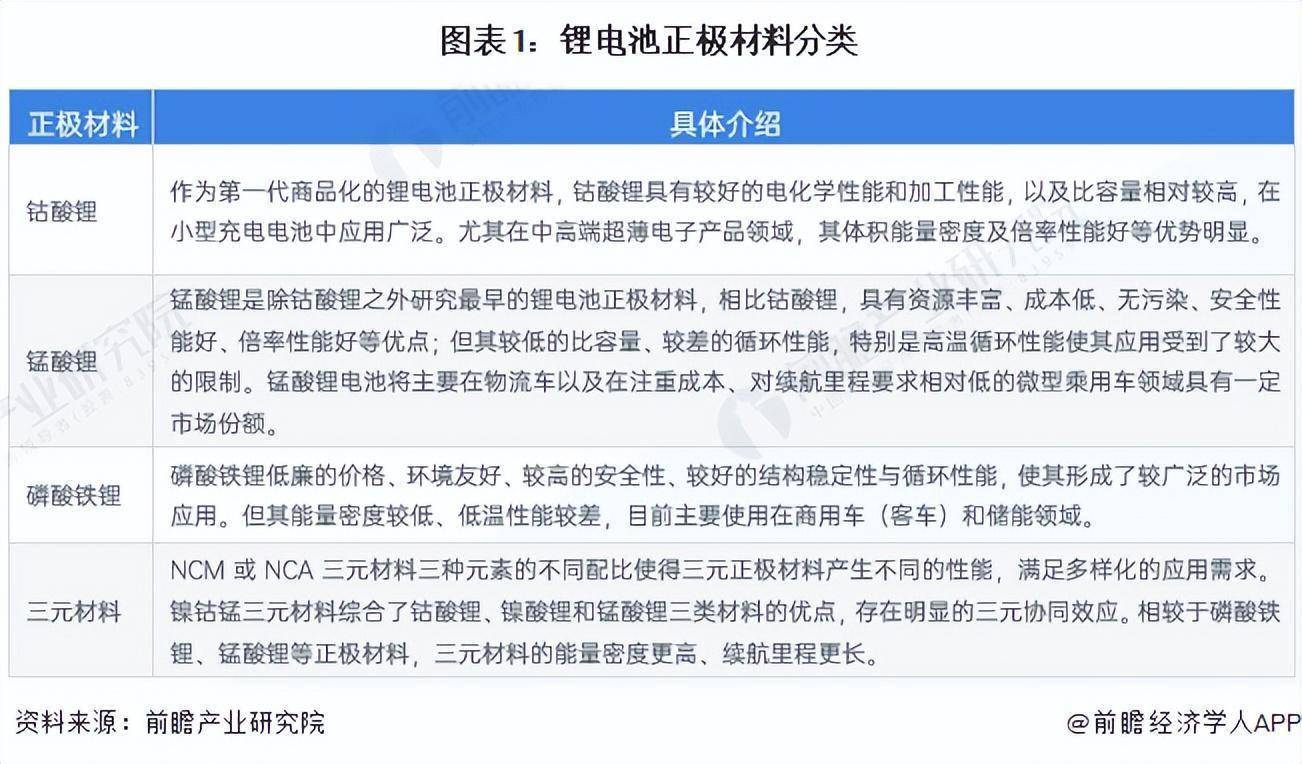

锂电池是一种可以多次充放电、循环使用的,以锂离子嵌入化合物为正、负极材料的新型电池。锂电池正极材料是其电化学性能的决定性因素,对电池的单位体积内的包含的能量及安全性能起主导作用。目前研制成功并得到应用的正极材料主要有钴酸锂(LCO)、磷酸铁锂(LFP)、锰酸锂(LMO)、三元材料镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)等。

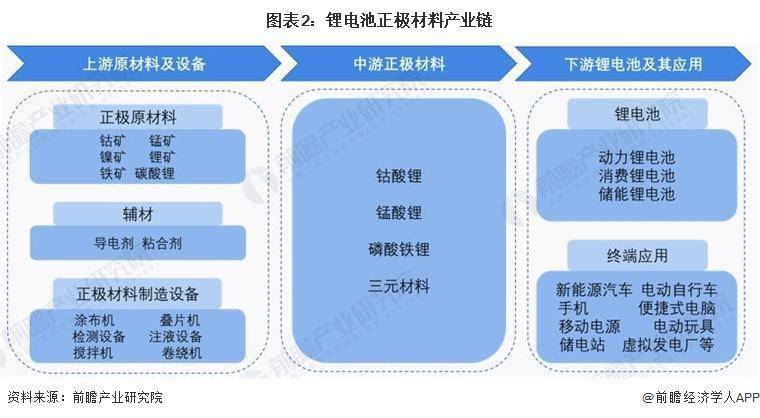

正极材料是锂离子电池最为关键的原材料,锂电池正极材料上游为锂、钴、镍等矿物原材料,结合导电剂、粘结剂等制成前驱体。前驱体经过一定工艺合成后制得正极材料,应用于不同的领域。

锂电池正极材料是锂电池电化学性能的决定性因素,对电池的单位体积内的包含的能量及安全性能起主导作用,且正极材料的成本占比也较高。目前,全球主流的锂电池正极材料包括钴酸锂、锰酸锂、磷酸铁锂与三元材料等四种。

下游锂电池制造领域大致上可以分为动力锂电池、消费锂电池与储能锂电池,最终应用于新能源汽车、手机、便捷式电脑与储电站等领域。

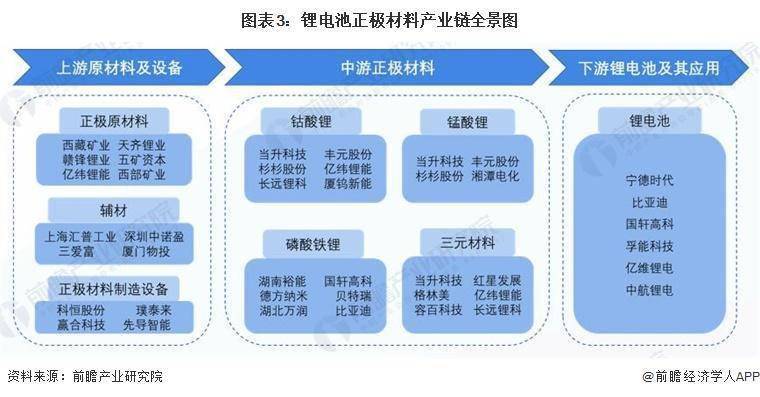

目前,锂、钴、镍、锰、铁等金属资源是锂电池正极最主要的原材料,主要的生产企业包括西藏矿业、天齐锂业等,上游涉及多种设备的供应厂商数量较多,代表企业有赢合科技、先导智能等。另外,导电剂、粘合剂等辅材也是锂电正极材料的主要原材料,代表企业有上海汇普工业与三爱富等;在中游,当升科技、容百科技与厦钨新能等是锂电池正极材料行业的有突出贡献的公司;下游锂电池行业的企业中,宁德时代在动力电池、3C消费电池和储能电池领域均有布局,市场占有率较大。

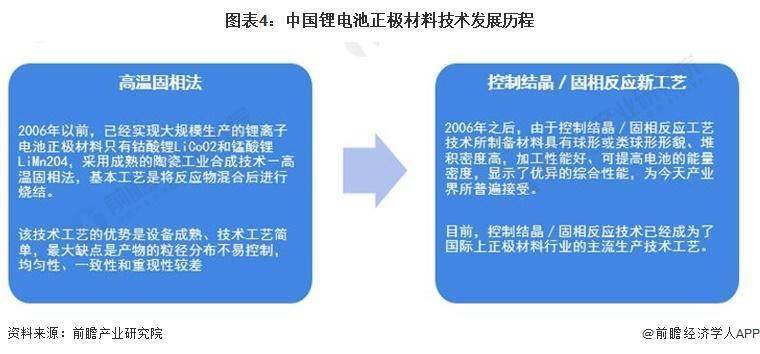

从锂电池正极材料的制作技术上来看,2006年以前,中国主要是采用高温相固法进行正极材料的大规模生产,2006年之后,中国研制出了控制结晶/固相反应工艺,以控制结晶制备前驱体为技术核心,从4个层面对材料结构的性能来优化,目前,该技术已成为了国际上正极材料行业的主流生产技术工艺。

从正极材料的产品发展历史来看,基于下游应用市场的驱动,锂电池正极材料经历了三个发展阶段。第一阶段受消费电池驱动,正极材料以钴酸锂为代表;第二阶段,随着新能源汽车市场放量,磷酸铁锂迅速增加;第三阶段,受新能源乘用车对长里程需求与国家政策的推动,三元材料已成为市场需求主导。

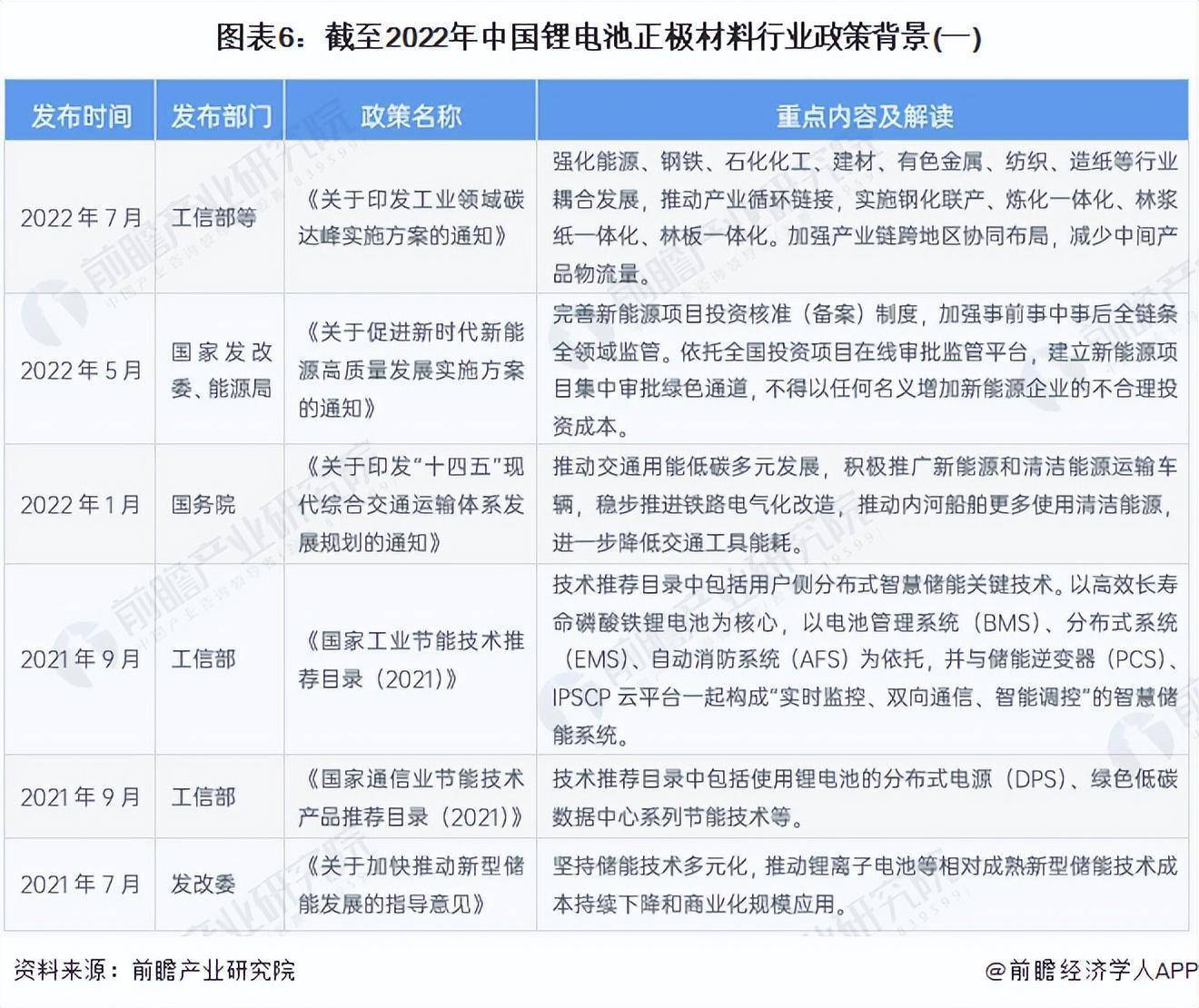

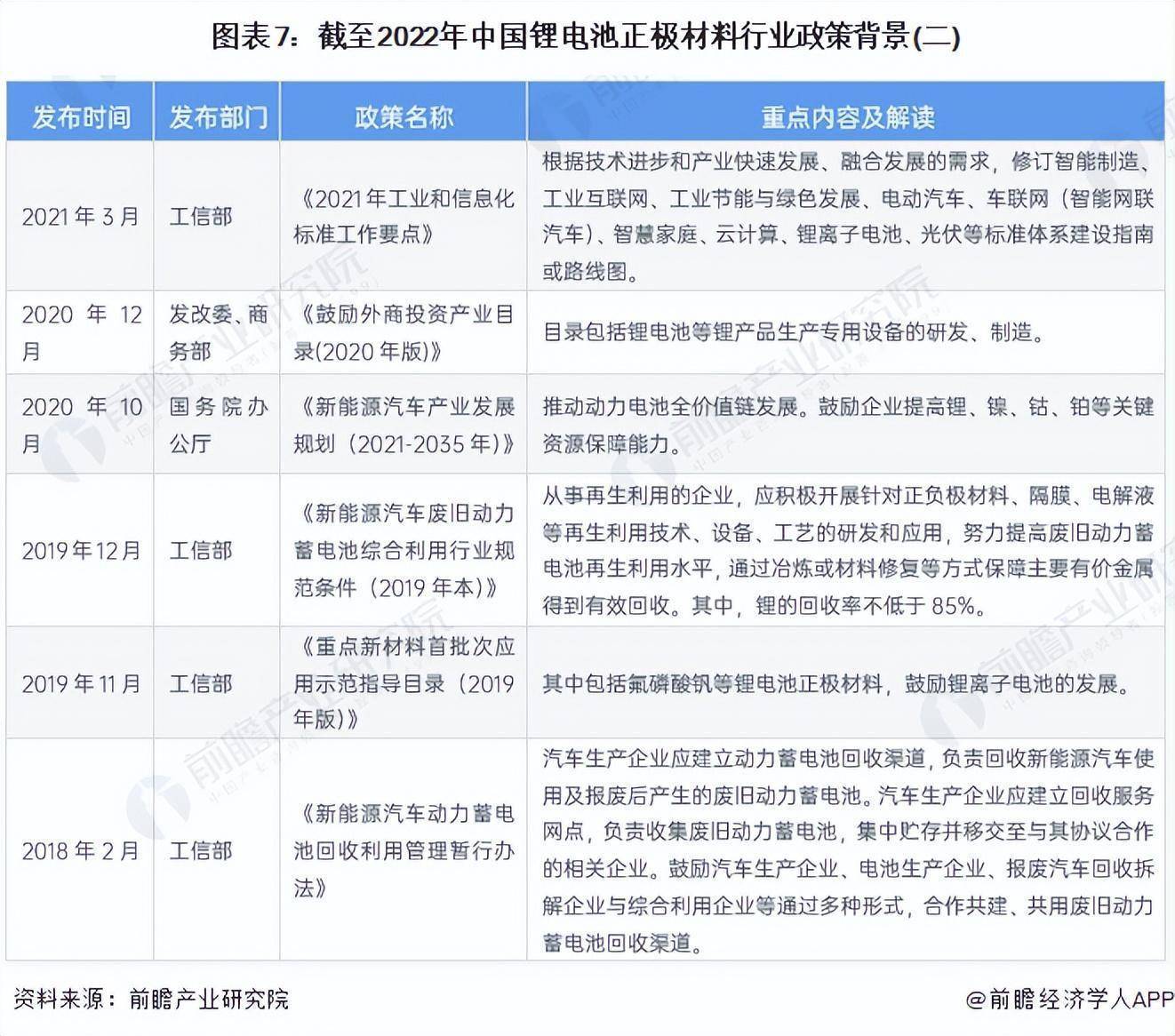

从锂电池正极材料的政策环境来看,近年来,我国出台多部政策鼓励锂电池行业的发展,行业有关标准陆续出台。未来我国锂电池正极材料行业发展将逐渐规范化、标准化,随着新能源汽车、储能等领域鼓励政策的陆续实施,我国锂电池产业链需求将进一步提升,锂电池正极材料行业发展前途广阔。

根据EVTank的数据,2017-2021年,中国锂电池正极材料行业产值处于增长的状态。2021年中国锂电池正极材料产值为1419.1亿元,同比增长123.1%。

根据中国锂电池正极材料行业各细分产品出货量与各细分产品均价来计算,2017-2021年,中国锂电池正极材料行业销售规模持续上升。2021年,我国锂电池正极材料销售规模达到1516亿元,同比增长147.71%。

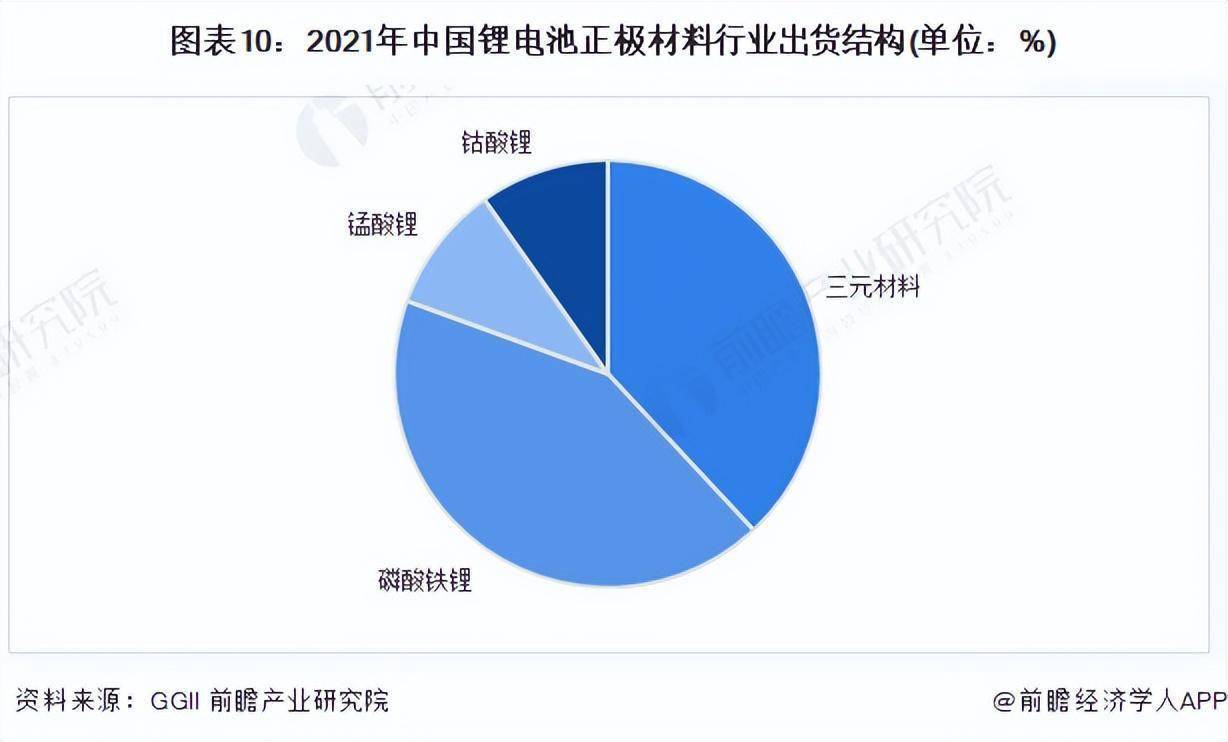

从中国锂电池正极材料细分产品来看,钴酸锂占2021年锂电池正极材料出货结构的9.8%,锰酸锂占2021年锂电池正极材料出货结构的9.65%,三元材料占2021年锂电池正极材料出货结构的38.06%,磷酸铁锂占比最多,为42.49%。

钴酸锂由于具备倍率性能强、工作电压高、压实密度较高等优势,主要使用在于3C电子领域。2017-2021年,钴酸锂产量持续增长,年均增长率达到了23.9%。2021年,中国钴酸锂产量10.1万吨,达到新高。2022年1-6月,中国钴酸锂产量为3.96万吨。

2017-2021年,我国锰酸锂产量整体呈现增长的趋势,年均增长率为28.4%。2021年产量为11.11万吨,达到新高,同比增长29.8%。2022年1-6月,中国锰酸锂产量为3.21万吨。

磷酸铁锂材料凭借其安全性能好、比容量大、高温特性好、循环性能优异、无毒无污染等特性,成为锂电池正极材料行业未来主要的发展趋势之一。2017-2021年,中国磷酸铁锂产量呈现增长的状态,并在2021年达到了45.91万吨的产量,创造了新高,同比增长了223.3%。2022年1-6月,中国磷酸铁锂产量为38.47万吨。

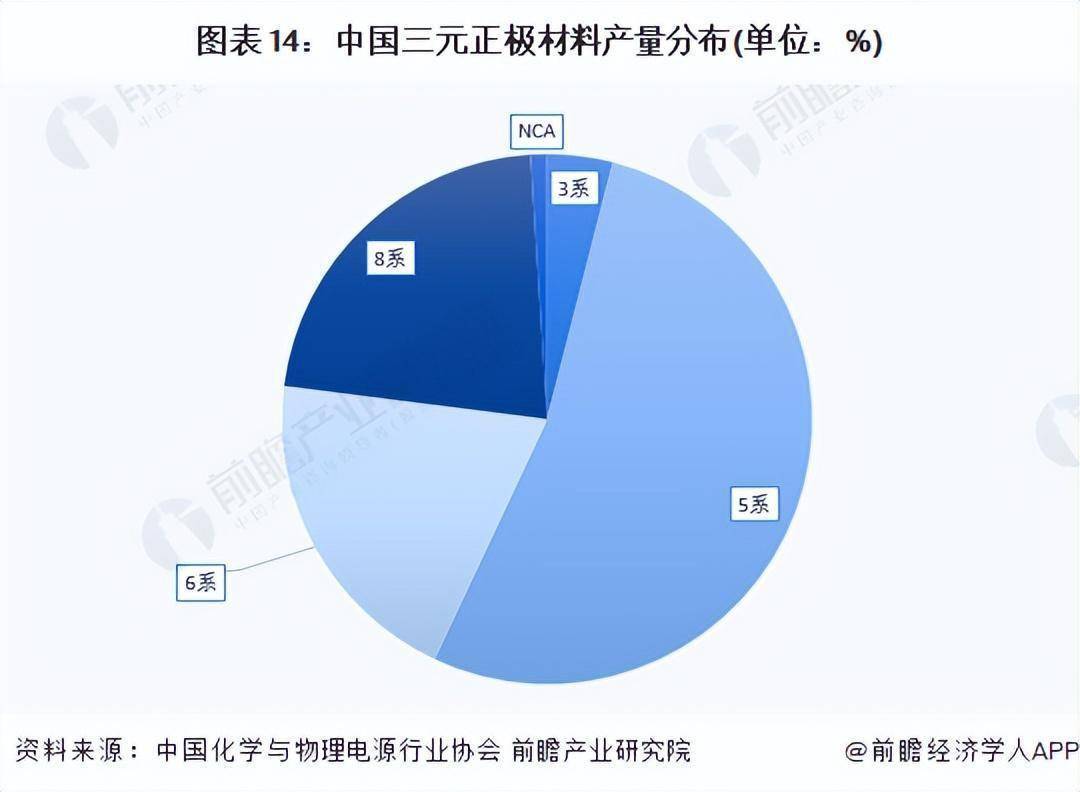

按镍含量差异区分,当前行业主流的三元正极材料可大致分为低镍(以NCM333等3系为主)、中镍(以NCM523等5系为主)、中高镍(以NCM613、NCM622等6系为主)和高镍(以NCM811等8系为主),单位体积内的包含的能量随着镍含量的提高而提升。

目前,NCM523为国内最主要的三元材料,鉴于综合性能、安全性、成本等方面的优势,预计未来几年NCM523在三元材料中的产销情况仍将保持行业领先地位。

注:截止2022年9月29日,暂未有官方机构发布2021年数据,故上述仅以2020年数据作以分析,仅供参考。

三元材料优势大多数表现在比容量高、循环性能好、制备成本低和安全性能较好等方面,由于三元材料的这些优势使其成为最有希望取代钴酸锂的新一代锂离子电池正极材料。2017-2021年,我国三元材料产量呈上涨的趋势。2021年,我国三元材料产量为44.05万吨,同比上升109.8%。2022年1-6月,中国磷酸铁锂产量为26.38万吨。

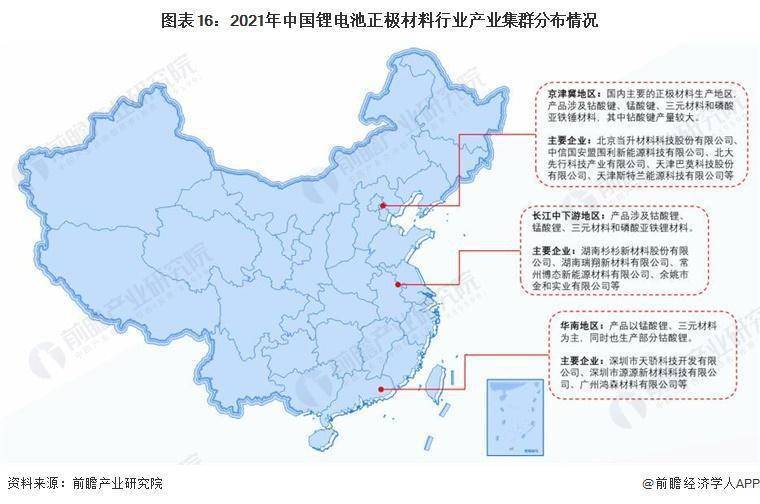

1、区域竞争:我国锂电池正极材料企业多分布在京津冀及东南部等新能源市场发达地区

经过近十年的发展,国内锂电池正极材料行业已形成了以京津地区、长江中下游地区和华南地区三大锂电池正极材料的产业基地。前瞻汇总中国三大锂电池正极材料产业基地主要特征、代表企业如下:

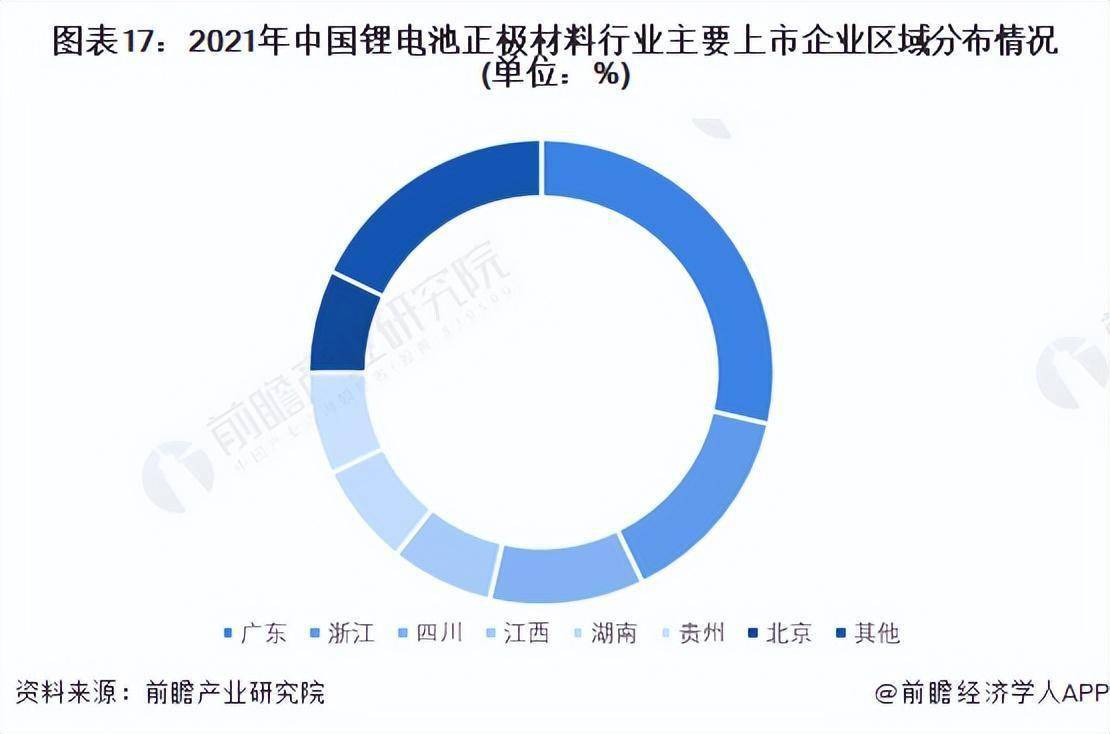

从前瞻统计的锂电池正极材料行业28家代表性上市企业的区域分布来看,锂电池正极材料行业的上市企业主要集中在中南、东南部地区,其中以广东省和浙江省的上市公司数居首,二者占比之和接近50%。

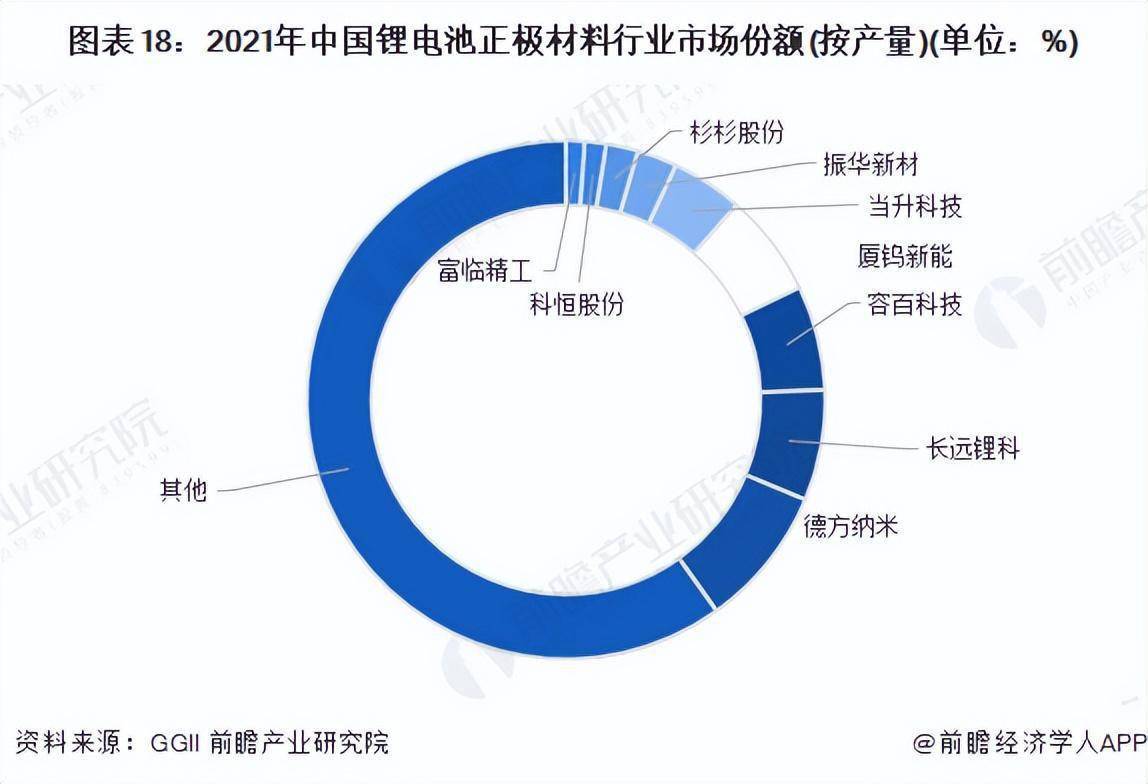

从产量来看,2021年,中国锂电池正极材料行业市场占有率排名前三的企业分别是德方纳米、长远锂科与容百科技,市场占有率分别为8.84%,6.91%与6.52%。

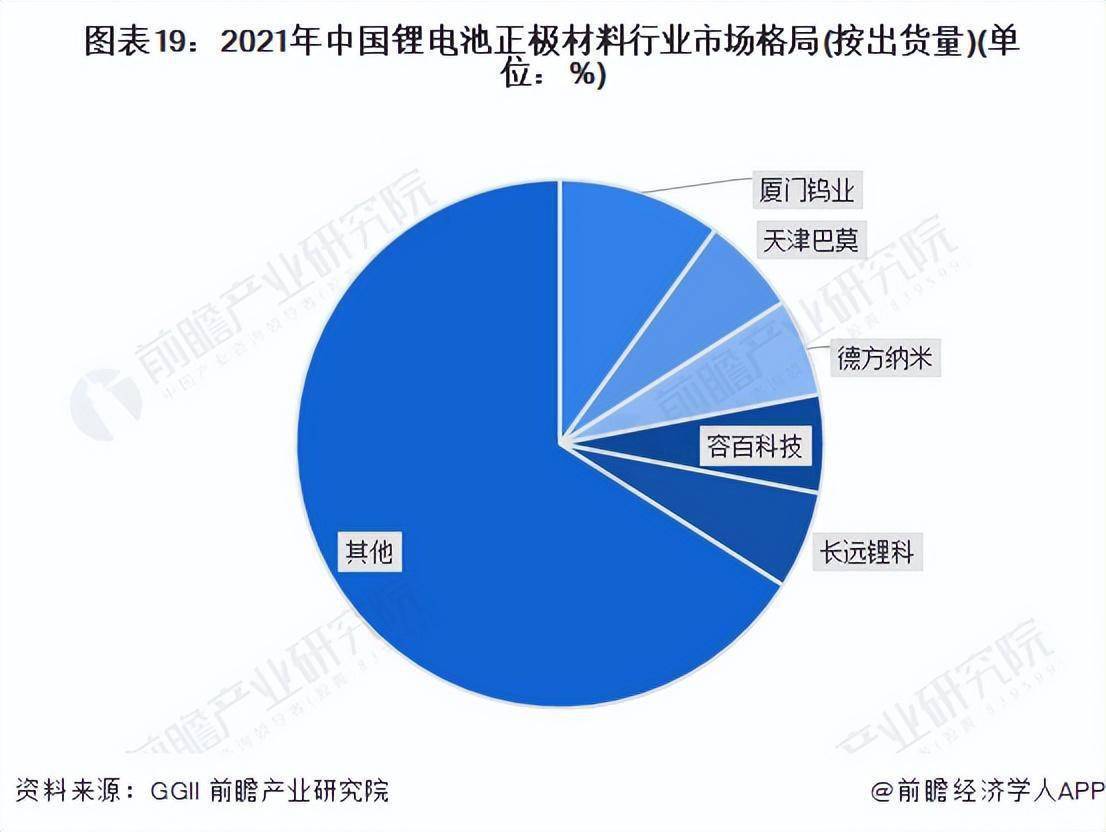

按出货量来看,2021年,中国锂电池正极材料行业市场占有率排名前三的企业分别是厦门钨业、天津巴莫与德方纳米,厦门钨业市场占有率为10%,天津巴莫与德方纳米均为6%。

当前业内主要企业锂电池正极材料产能悬殊,产品布局方向不一,综合看来,厦门钨业、容百科技与当升科技无论是在业务体量、产能规划方面,还是在盈利能力与业务布局方面,都拥有绝对竞争力,是国内锂电池正极材料领域绝对领先的企业。

锂电池正极材料应用前景广阔,未来主要发展驱动大多数来源于动力电池以及储能电池。尤其在新能源汽车锂电池方面,随国家新能源汽车政策规划出台,行业需求将出现爆发式增长。储能市场方面具备较大挖掘潜力。目前最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微电网等下游市场,可再次生产的能源的加速建设,使得储能的商业化应用更加迫切。

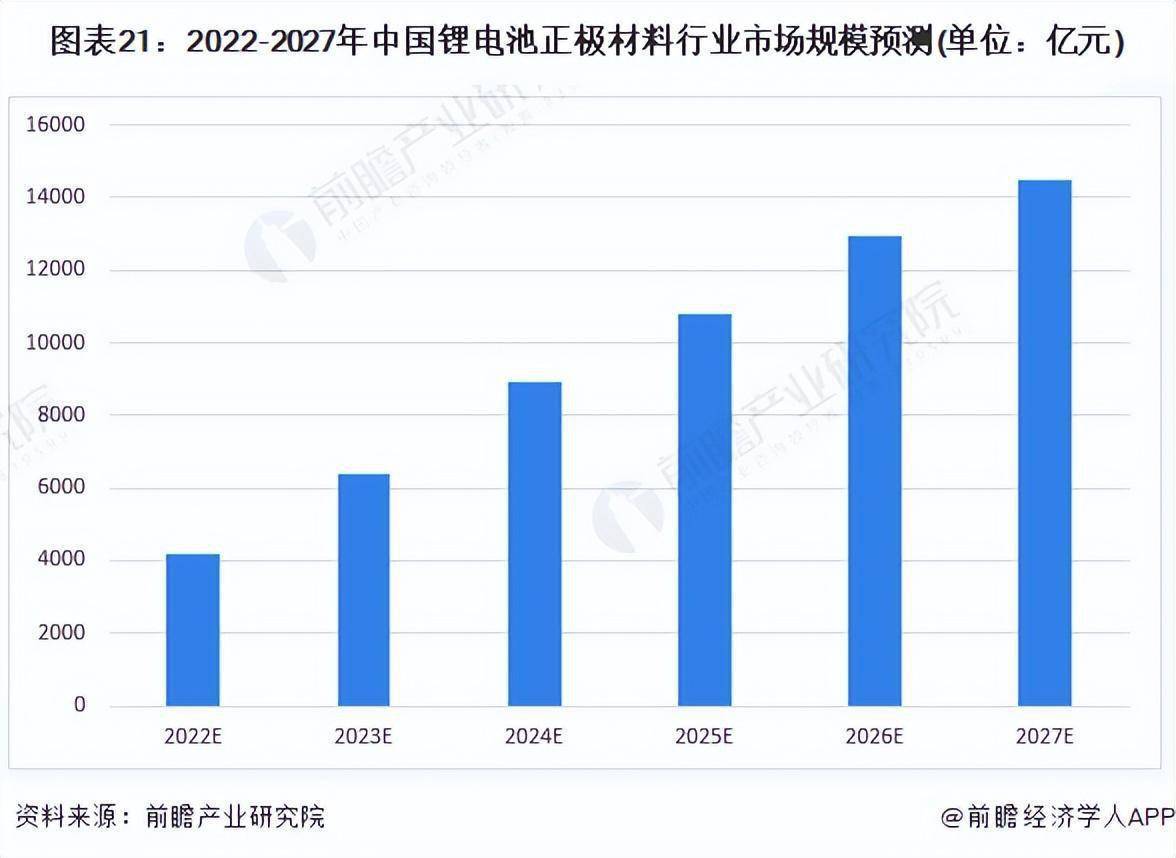

综合锂电池正极材料未来在动力电池、消费电池、储能电池三个方面应用情况,前瞻初步预测到2027年,锂电池正极材料市场规模将达到14470亿元。

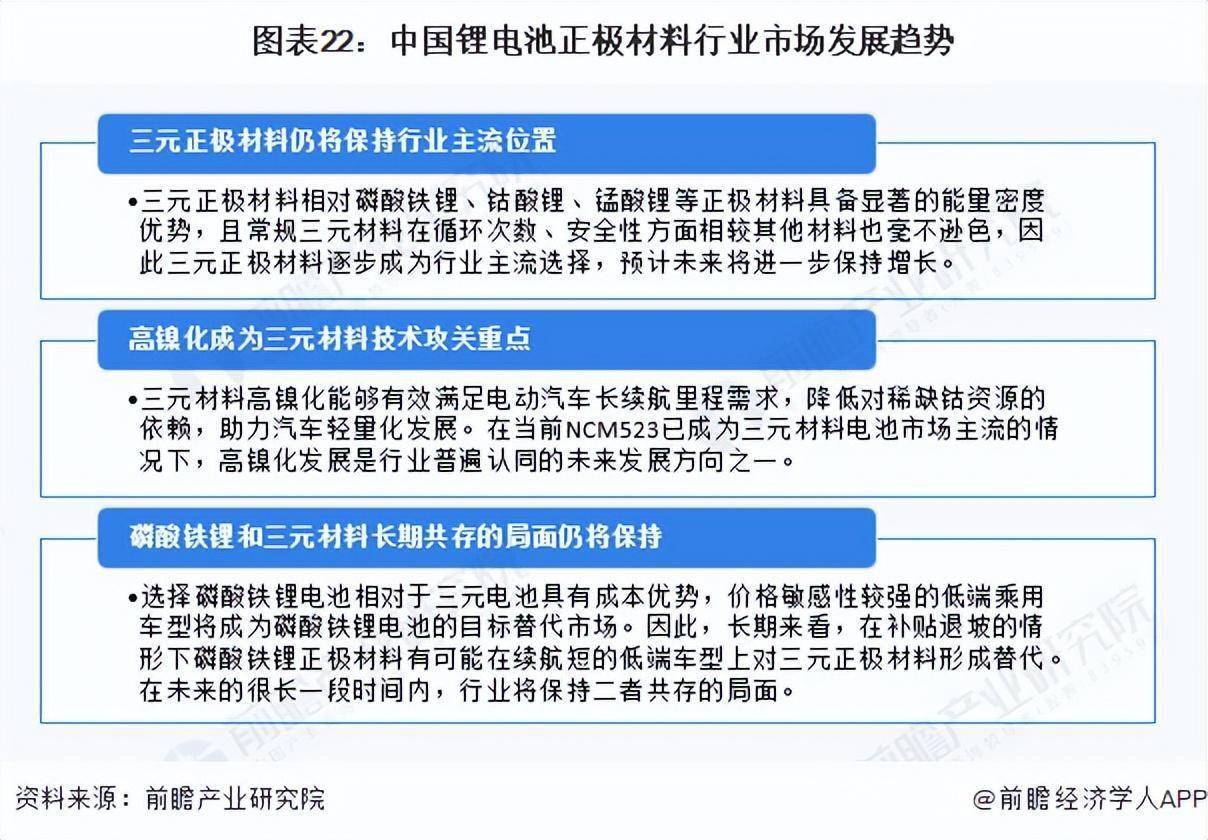

根据近年来锂电池技术的发展及在全世界内的广泛应用情况去看,锂电池正极材料未来将主要以三元材料的主流位置、高镍化以及多种材料共存的方向发展。

更多本行业研究分析详见前瞻产业研究院《中国锂电池正极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多